Інформація про кредитні продукти

для фізичних осіб

89,61% ( з розрахунку 400 000 грн., 60 міс., 65% )

Розкриття додаткової інформації щодо отримання кредиту без застави

Калькулятор кредиту КРЕДИТ аннуїтет

Приклад розрахунку калькулятора (з розрахунку 10 000 грн., 12 міс., 25%)

Приклад розрахунку калькулятора (з розрахунку 400 000 грн., 60 міс., 65%)

48,60% ( з розрахунку 2000 000 грн., 60 міс., 40% )

ІНФОРМАЦІЯ про істотні характеристики послуги з надання споживчого кредиту, забезпеченого іпотекою/майновими правами на предмет нерухомості

Розкриття додаткової інформації щодо отримання кредиту (під заставу)

Калькулятор кредиту КРЕДИТ аннуїтет

Приклад розрахунку калькулятора (з розрахунку 400 001 грн., 12 міс., 25%)

Приклад розрахунку калькулятора (з розрахунку 2000 000 грн., 60 міс., 40%)

89,91% ( з розрахунку 400 000 грн., 24 міс., 65% )

Розкриття додаткової інформації щодо отримання кредиту Кредитна лінія (без застави)

Калькулятор кредиту КРЕДИТ індивідуальний КРЕДИТНА ЛІНІЯ

Приклад розрахунку калькулятора (з розрахунку 10 000 грн., 12 міс., 25%)

Приклад розрахунку калькулятора (з розрахунку 400 000 грн., 24 міс., 65%)

48,73% ( з розрахунку 2000 000 грн., 24 міс., 40% )

ІНФОРМАЦІЯ про істотні характеристики послуги з надання споживчого кредиту, забезпеченого іпотекою/майновими правами на предмет нерухомості

Розкриття додаткової інформації щодо отримання кредитної лінії (під заставу)

Калькулятор кредиту КРЕДИТ індивідуальний КРЕДИТНА ЛІНІЯ

Приклад розрахунку калькулятора (з розрахунку 400 001 грн., 12 міс., 25%)

Приклад розрахунку калькулятора (з розрахунку 2000 000 грн., 24 міс., 40%)

90,07% (з розрахунку 200 000 грн., 36 міс., 65%)

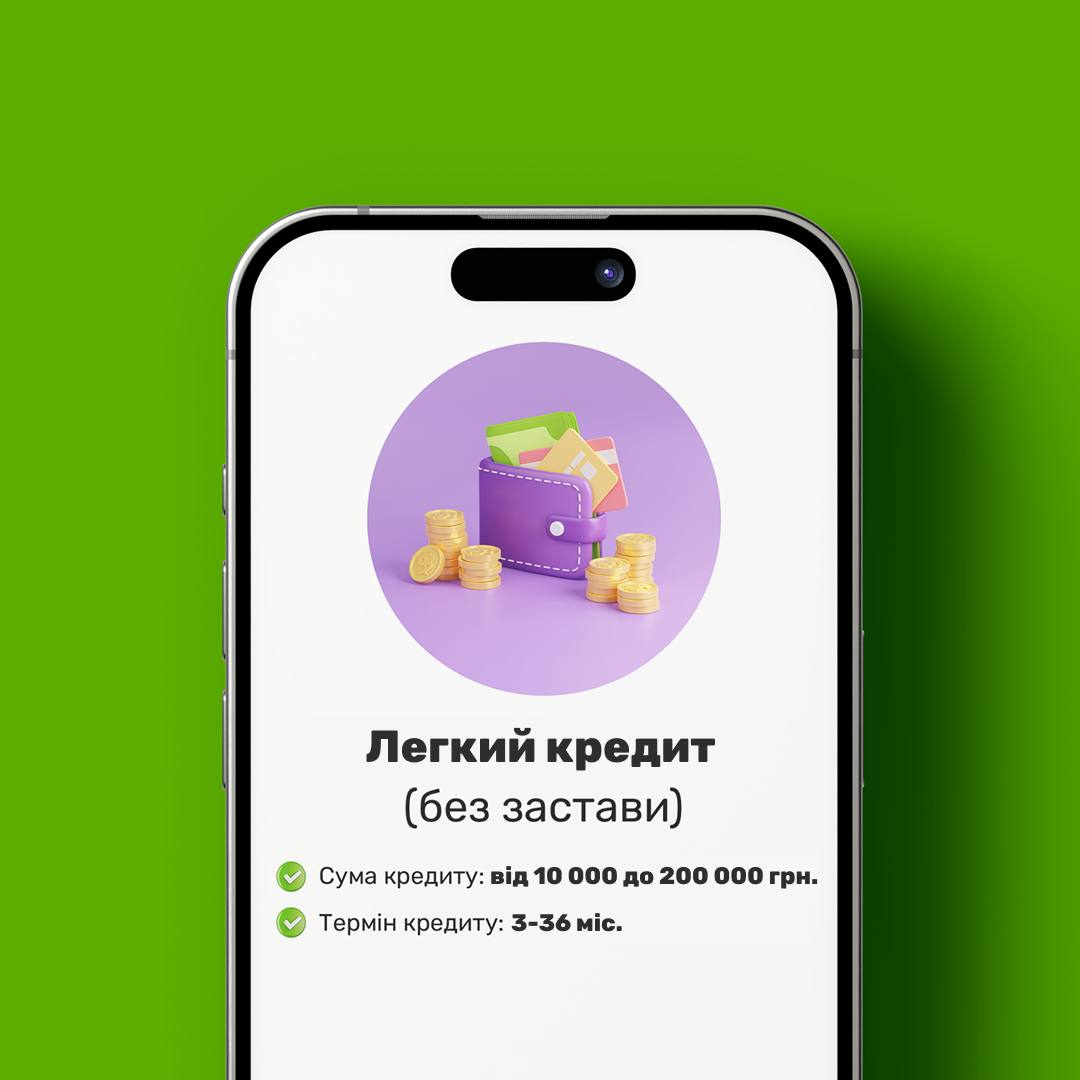

Розкриття додаткової інформації щодо отримання кредиту ЛЕГКИЙ

Калькулятор кредиту КРЕДИТ ЛЕГКИЙ

Приклад розрахунку калькулятора (з розрахунку 10 000 грн., 3 міс., 40%)

Приклад розрахунку калькулятора (з розрахунку 200 000 грн., 36 міс., 65%)

При користуванні послугою споживчого кредитування можливі наступні наслідки для споживача, у разі невиконання ним (споживачем) своїх зобов’язань, згідно з договором про споживчий кредит: (включаючи прострочення виконання зобов’язань зі сплати платежів, а також розмір неустойки, процентної ставки, інших платежів, які застосовуються чи стягуються в разі невиконання зобов’язання згідно договору):

- 1. Після закінчення строку кредитування та неповернення Позичальником кредитних коштів у повному обсязі, можуть нараховуватись відсотки за користування кредитом у розмірі, що дорівнює поточній відсотковій ставці в день, відповідно до статті 625 Цивільного кодексу України до повного розрахунку за Договором.

- 2. У разі невиконання або неналежного виконання Сторонами власних зобов’язань згідно Договору Позичальник сплачує неустойку: - За порушення Позичальником строків повернення Кредиту та/або прострочення сплати процентів у строки, визначені Договором, Кредитодавець має право стягнути з Позичальника пеню за кожен день прострочення в розмірі 0,05%, але не більше ніж 15 % від суми простроченого платежу. Сукупна сума неустойки (штраф, пеня), нарахована за порушення Позичальником зобов’язань за даним Договором, не може перевищувати половину суми Кредиту, одержаної Позичальником за даним Договором;

За рішенням Кредитодавця, пеня може не нараховуватись. У випадку встановлення законодавством України обмежень (заборон/мораторіїв) на нарахування пені – пеня протягом періоду дії такого обмеження (заборони/мораторію) не нараховується та Позичальником не сплачується. Нарахування пені відновлюється після скасування відповідних законодавчих обмежень (заборон/мораторіїв).

Порушення виконання зобов’язання щодо повернення споживчого кредиту, також може в подальшому вплинути на кредитну історію, що призведе та ускладнить отримання споживчого кредиту або отримання інших видів фінансових послуг у фінансових установах та банках.

Фінансовій установі, під час укладання договору, забороняється вимагати від споживача придбання будь-яких товарів чи послуг від фінансової установи або спорідненої чи повʼязаної з нею особи, як обовʼязкову умову для надання споживчого кредиту.

Для прийняття усвідомленого рішення щодо отримання споживчого кредиту на запропонованих Кредитодавцем умовах, Споживач має право розглянути альтернативні різновиди споживчих кредитів.

Фінансова установа має право вносити зміни до укладених зі споживачами договорів про споживчий кредит тільки за згодою сторін.

Споживач має право відмовитися від отримання рекламних матеріалів каналами дистанційного електронного обслуговування, звернувшись із відповідною заявою до Кредитодавця у паперовому або електронному вигляді.

Витрати на сплату споживачем платежів за користування споживчим кредитом залежать від обраного споживачем способу сплати.

Якщо умовами кредитного продукту передбачена можливість пролонгації строку кредитування та споживач виявив бажання ініціювати продовження (лонгації, пролонгації) строку кредитування, то таке продовження здійснюється без змін умов попередньо укладеного договору в бік погіршення.

Які документи потрібні для отримання кредиту фізичним особам?

- Паспорт громадянина України

- РНОКПП (для фізичних осіб, які в силу своїх релігійних переконань відмовляються від отримання реєстраційного номера облікової картки платника податків та повідомили про це у відповідні контролюючі органи та отримали відмітку у паспорті – серія та номер паспорта).

- Довідка з місця роботи Клієнта із зазначенням доходу за останні 6 місяців, за умови, що даний документ передбачено умовами кредитного продукту; Довідка повинна містити назву роботодавця, юридичну адресу, контактні телефони, ПІБ керівника та головного бухгалтера роботодавця, які підписують вказану довідку.

- Інші документи, необхідні визначення платоспроможності Позичальника, залежно від програми кредитування.

Фізичним особам-суб'єктам підприємницької діяльності потрібно *

- Паспорт громадянина України.

- РНОКПП.

- Копія виписки або витягу з реєстру юридичних осіб, фізичних осіб-підприємців і громадських формувань.

- Довідка про наявність кредитів в інших установах із зазначенням строків видачі та погашення, сум і процентних ставок по кредитах.

- Копії документів, необхідних для визначення платоспроможності позичальника (декларація ФОП за останній рік).

Юридичним особам для оформлення кредиту потрібно *

- Копії установчих документів (Статут, Виписка, Витяг з реєстру юридичних осіб).

- Копія документів, необхідних для визначення платоспроможності позичальника (фінансовий звіт за останній рік).

- Довідка про наявність кредитів (із зазначенням строків видачі та погашення, сум і процентних ставок по кредитах).

- Копія документів про підтвердження повноважень Директора та Головного Бухгалтера підприємства (Статут, Протокол Загальних Зборів учасників про призначення, Наказ про призначення).

- Фінансова компанія «ВІВА КАПІТАЛ» залишає за собою право вимагати від Клієнта надання інших документів, необхідних для визначення платоспроможності клієнта.

Залиште свої дані

ПІДІБРАТИ КРЕДИТ

Оберіть з якого Ви населеного пункту

Стежте за нами у соцмережах,

щоб дізнаватися про вигідні пропозиції, акції та корисні поради